青动CRM

通过CRM(Customer Relationship Management)客户管理软件实现贷款客户细分管理,是一个系统性且高效的过程。以下是通过CRM软件实现贷款客户细分管理的详细步骤和策略:

在使用CRM系统进行客户细分之前,贷款机构需要明确细分的具体目标,例如提升销售额、改善客户满意度、优化资源配置、降低风险等。这些目标将指导后续的数据收集、分析和策略制定。

贷款机构需要根据自身的业务特点和市场需求,确定适合的细分标准。这些标准可以包括:

根据数据分析结果,贷款机构可以制定并实施相应的客户细分策略。这些策略可能包括:

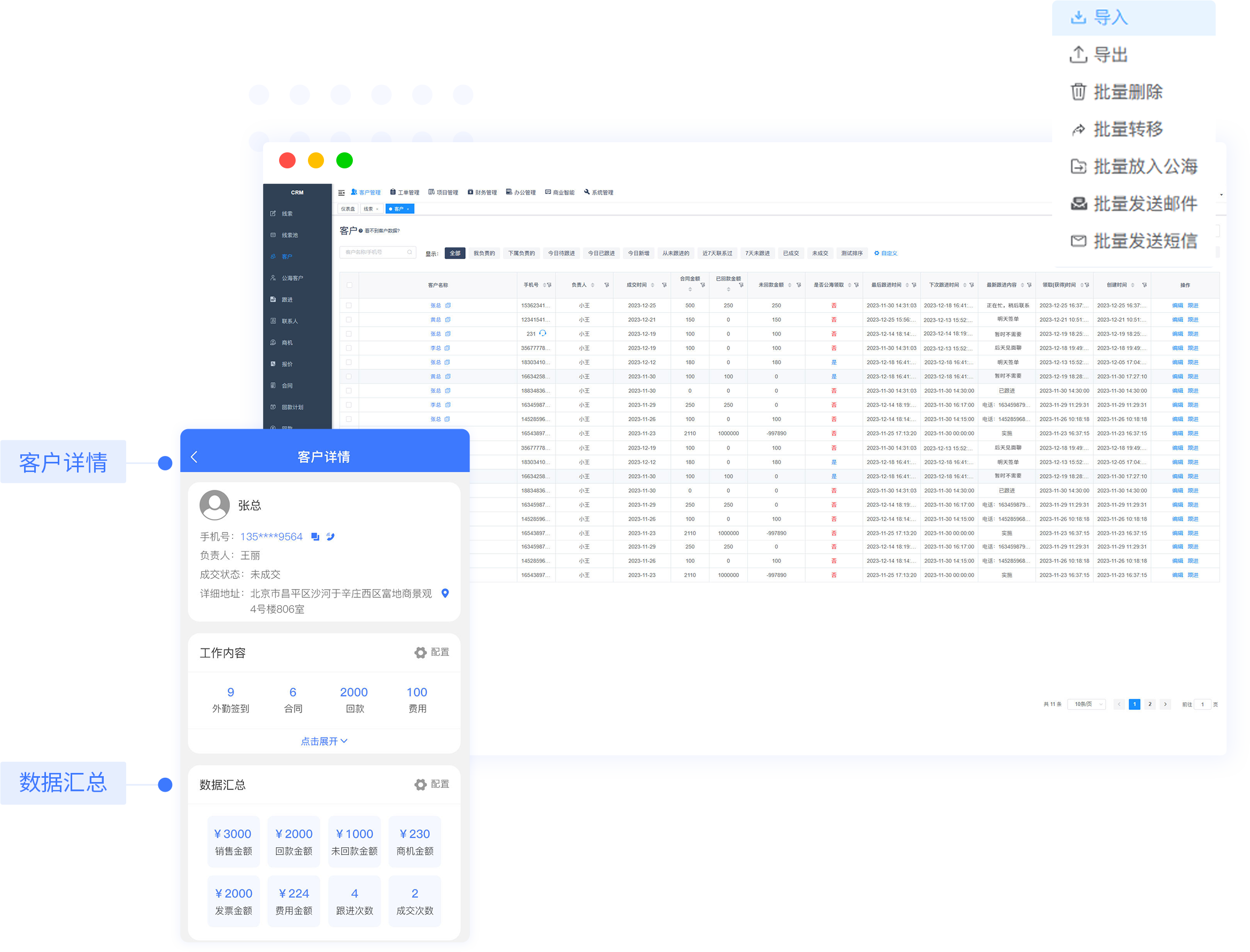

CRM系统允许贷款机构根据自身需求,定义和应用各种客户标签。这些标签可以是客户的基本信息,也可以是客户的行为特征。通过结合使用动态标签(如根据客户最新购买行为更新的购买力标签)和静态标签(如客户的基本信息),可以实现更加精准和灵活的客户细分。

利用CRM系统的分群功能,贷款机构可以自动将客户划分为不同群体,如高价值客户、中等价值客户、低价值客户、潜在客户、流失客户等。每个层级的客户都有其特定的特点和需求,需要采取不同的管理策略。

客户细分策略的实施并不是一成不变的。贷款机构需要通过CRM系统实时监测细分策略的执行效果,包括客户反馈、销售数据、还款情况等指标。根据监测结果,及时调整和优化细分策略,以适应市场变化和客户需求的变化。

CRM系统整合企业内部各个部门的数据和资源,实现跨部门协作和信息共享。这有助于提升工作效率和协作能力,确保客户细分和个性化营销策略的顺利实施。

在收集、处理和使用客户数据时,贷款机构必须遵守所有适用的数据保护法规。CRM系统应实施数据加密、限制数据访问等措施,保护客户隐私。同时,系统应提供工具进行合规性审计和报告,确保数据处理的透明度和合法性。

综上所述,通过CRM客户管理软件实现贷款客户细分管理是一个涉及多个方面的系统性过程。通过有效的客户细分,贷款机构可以更有效地管理客户关系、优化资源配置、提升客户满意度和忠诚度,进而实现业务增长和持续发展。